0512-63414949-80512

服务热线

4 月 10 日,美国将对华关税提至 125%,中国同步调整至 125%。而在 2025 年 4 月 11 日晚,美国海关与边境保护局(CBP)又宣布,对智能手机、笔记本电脑、芯片等多项电子产品,以及半导体相关商品,豁免征收此前实施的 125%“对等关税” 。豁免措施自 2025 年 4 月 5 日美东时间凌晨 12:01 起生效,适用于此后进入美国的商品,已支付的相关关税可申请退款。豁免商品包括计算机处理器、内存芯片、半导体制造设备(如光刻机、蚀刻机)、集成电路等。此次豁免适用于所有受特朗普 “对等关税” 影响的国家。

中国、越南:探讨开展半导体等领域合作

新华社消息,4月14日,中国、越南双方发表《中华人民共和国和越南社会主义共和国关于持续深化全面战略合作伙伴关系、加快构建具有战略意义的中越命运共同体的联合声明》。

上述声明提出,双方同意以中国发展新质生产力、越南发展新型生产力为契机,构建更加广泛深入的全方位合作格局......双方努力将科技合作打造成为两国合作新亮点,探讨开展人工智能、半导体、核能等领域合作,落实好中越科技合作协定,继续发挥好科技合作联委会作用,深化科技创新政策对接,在医药卫生、防灾减灾、清洁能源、绿色农业等领域开展联合研究,加强中越科技人文交流,推进技术转移与创新创业合作,鼓励双方科研机构和企业开展技术研发和培训交流合作项目。

韩国宣布逾 1700 亿元半导体产业扶持计划

4月15日韩国政府近日宣布,计划增加对半导体行业的投资从目前的26万亿韩元扩大至33万亿韩元(约合人民币1702.8亿元)。

韩国政府称,此举是为了振兴韩国国内半导体行业。韩国经济副总理兼企划财政部长官崔相穆表示,将对生产尖端材料、零部件和设备的中小企业以及中坚企业提供投资补贴,将700亿韩元(约合人民币3.61亿元)纳入此次追加预算的范围。中小企业或中坚企业在对半导体设施进行投资时,政府计划提供30%至50%的投资补贴。

近年来,为进一步加强半导体产业发展,韩国发布了“K半导体战略”等多项国家战略措施,且多次提出加大投资力度。例如在今年2月,韩国产业通商资源部在第五次产业投资战略会议上宣布,2025年韩国十大制造业企业投资规模将由2024年的114万亿韩元增至119万亿韩元(约合人民币6140.4亿元)。

据介绍,“十大制造业”主要为半导体、汽车、显示器、二次电池、石油化工和炼油、钢铁、生物、造船、机械和机器人、纺织。其中半导体行业将以尖端存储芯片为中心加大投资力度,迎合全球稳步增加的人工智能(AI)设备需求。

河南:发力碳化硅等相关材料领域

铝基碳化硅复合材料薄板:(1)厚度0.05mm至1.0mm;(2)屈服强度≥320MPa;(3)延伸率≥3%;(4)热导率≥120 W/(m·K)。

碳化硅单晶生长坩埚用高纯石墨:(1)密度>1.80g/cm3;(2)电阻率(uΩ·m):8-13;(3)热胀系(室温-1000℃℃):≤5.8;(4)灰分≤50ppm;(5)碳化硅长晶坩埚使用寿命≥5次;(6)碳化硅长晶厚度≥60mm。

碳化硅晶圆衬底精磨液:(1)粒度:D50=2.0um;(2)圆度:0.94-0.95;(3)电导率:40-90uS/cm;(4)粘度:210-400;(5)去除速率>19.00nm/min。

资料显示,碳化硅(SiC)作为第三代半导体材料,在新能源汽车、光伏、5G通信等领域有广泛应用。近年,全国各省市积极发力碳化硅产业,河南也不例外。

作为全国重要的材料生产基地,河南依托丰富的资源与前瞻布局,在碳化硅材料领域实现技术突破与产业崛起。

北京:积极推动基于5G-A技术的基础元器件、芯片、关键材料及终端设备等产业发展

4月8日北京市经信局和北京通信管理局联合印发《北京市5G规模化应用“扬帆”行动升级方案(2025—2027年)》(以下简称“《行动升级方案》”)的通知,到2027年底,构建形成“能力普适、应用普及、赋能普惠”的5G发展格局,全面实现5G规模化应用,提升5G赋能千行百业应用水平,成为国内领先的5G应用标杆城市,其中芯片被多次提及。

《行动升级方案》在工作目标中提到,5G产业供给多元拓展。5G融合应用产业体系逐步完善,芯片模组供给能力持续提升,行业终端不断升级,共性能力平台持续完善,形成适用于各行业发展特点的5G行业虚拟专网解决方案库。

未来,要发挥北京高新技术研发机构及高端产业聚集优势,鼓励企业、高等院校、科研院所产学研联动,积极推动基于5G-A技术的基础元器件、芯片、关键材料及终端设备等产业发展,开展通感一体、无源物联、高精度低功耗定位等关键技术应用适配验证,丰富终端类型和产品形态,构建本地5G-A产业链。

推动5G融合应用产品的市场投放,着重增强芯片及模组、融合型终端与装备、行业虚拟专用网络、定制化解决方案等核心环节的低成本、高品质供应水平。

《行动升级方案》还提出,要建设5G应用规模发展城市,推动市级相关行业主管部门和各区政府根据各自领域产业优势,培育一批面向行业5G应用的芯片、模组和终端等专精特新企业,打造各具特色的“5G产业园区”,加速形成集约高效、方案成熟的5G应用创新发展模式。

江苏:无锡半导体装备与关键零部件创新中心正式启用

4月12日无锡半导体装备与关键零部件创新中心正式启用,8个半导体装备零部件产业化合作项目现场签约落地。

无锡半导体装备与关键零部件创新中心位于无锡新港集成电路装备零部件产业园,由无锡高新区和市产业研究院共同支持成立。该中心采用“三位一体”发展模式,即构建“一个创新中心+一个专业园区+一支股权投资基金”的协同架构,系统性打造从技术预研到商业化落地的“0-1-10-100”全生命周期创新创业生态。创新中心启用后,举行了首次产业链对接活动,首批入驻企业分别发布了最新技术和产品。

近年来,无锡集成电路产业取得了显著的发展成果。2024年,无锡举办了集成电路创新发展大会,多个重大产业项目快速投产,如华虹无锡集成电路研发和制造基地二期12英寸生产线、中车中低压功率器件产业化宜兴建设项目等,为产业发展筑牢了根基。

2024年年末,无锡市发改委出台的《无锡高新区关于进一步加快推进集成电路产业高质量发展的政策意见(试行)》,提出了2025年无锡推进的集成电路重大项目,其中包括华进半导体先进封装基地、芯卓二期特色工艺产线、中车时代高端功率半导体项目在内的112个集成电路重大项目。

此外,无锡还将启动“太湖人才计划”升级版,吸引全球顶尖芯片人才落户。在政策支持方面,无锡出台了多项优惠政策,如资深芯片设计师的年薪可达百万,还能享受政府30%的个税返还。无锡将继续推动集成电路产业的发展,目标是到2025年,集成电路产业规模突破3000亿元,带动城市GDP迈入“2万亿俱乐部”。无锡还将联合上海、南京、苏州共建长三角集成电路产业走廊,争创国家战略性新兴产业集群。这将为无锡带来国家大基金、税收优惠、上市绿色通道等资源倾斜,有望在车规芯片、第三代半导体等领域诞生国际标准制定者。

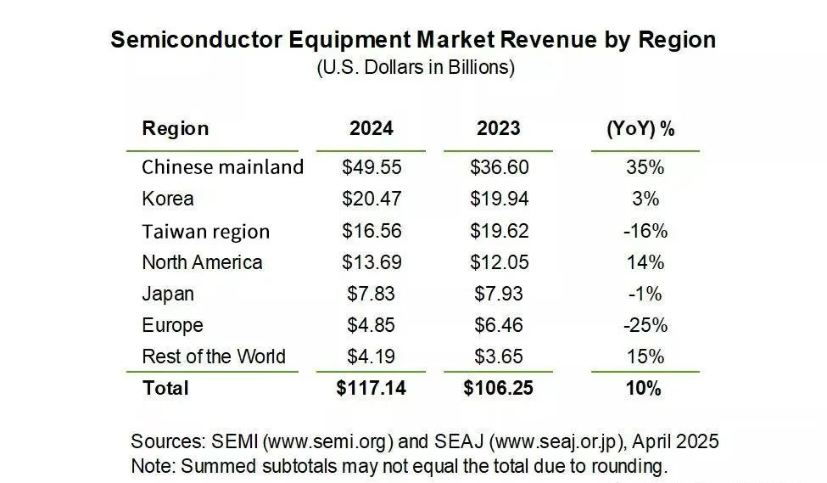

SEMI:2024 年全球半导体设备市场销售额达 1171 亿美元,中国大陆投资 496 亿美元

SEMI指出,2024年,全球前端半导体设备市场显著增长,晶圆加工设备销售额增长9%,其他前端细分市场销售额增长5%。这一增长主要得益于对尖端和成熟逻辑、先进封装和高带宽存储器(HBM)产能扩张的投资增加,以及来自中国大陆的投资大幅增加。

2024年,后端设备领域在连续两年下滑之后,在人工智能和HBM制造日益复杂且需求不断增长的推动下,于2024年强劲复苏。组装和封装设备销售额同比增长25%,测试设备销售额同比增长20%。

从地区来看,中国大陆、韩国和中国台湾仍然是半导体设备支出的前三大市场,合计占全球市场份额的74%。中国大陆巩固了其作为最大半导体设备市场的地位,2024年投资额同比增长35%,达到496亿美元,这主要得益于其积极的产能扩张和政府支持的旨在提升国内芯片产量的举措。第二大市场韩国的设备支出小幅增长3%,达到205亿美元,这得益于存储器市场的稳定和对高带宽存储器的需求飙升。相比之下,中国台湾的设备销售额下降了16%,降至166亿美元,反映出对新产能的需求放缓。其他地区方面,北美半导体设备投资增长14%,达到137亿美元,这得益于对国内制造业和先进技术节点的关注度不断提升。

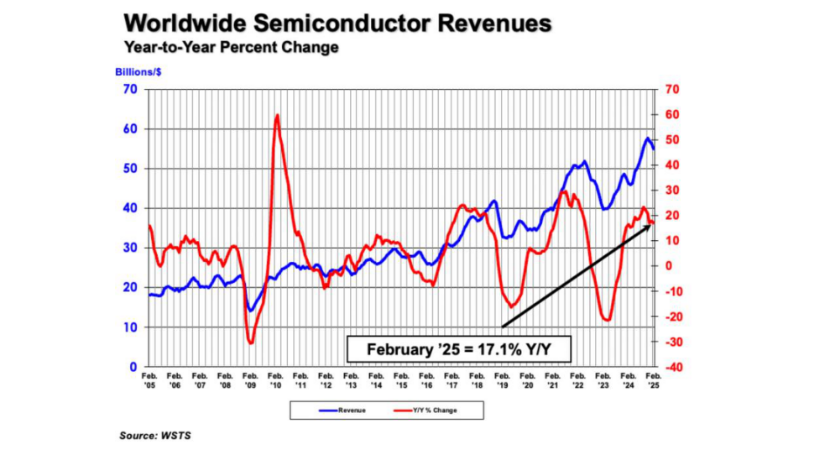

SIA:2 月份全球半导体销售额同比增长 17.1%

2025 年 4 月 美国半导体行业协会 (SIA) 发布,2025 年 2 月全球半导体销售额为 549 亿美元,与 2024 年 2 月的 469 亿美元相比增长 17.1%,比 2025 年 1 月的 565 亿美元减少 2.9%。月度销售额由世界半导体贸易统计 (WSTS) 组织编制,代表三个月的移动平均线。按收入计算,SIA 占美国半导体行业 99% 的股份,占非美国半导体行业的近三分之二。芯片公司。

SIA 总裁兼首席执行官 John Neuffer 表示:“尽管月度销售额略有下降,但全球半导体行业在 2 月份的月度总销售额创下了有史以来最高的水平,推动了强劲的同比增长。“10 年代的销售额同比增长了 17% 以上th连续一个月实现增长,这得益于美洲销售额同比增长近 50%。

从地区来看,美洲 (48.4%)、亚太地区/所有其他地区 (10.8%)、中国 (5.6%) 和日本 (5.1%) 的销售额同比增长,但欧洲 (-8.1%) 下降。2 月份亚太地区/所有其他地区 (-0.1%)、欧洲 (-2.4%)、中国 (-3.1%)、日本 (-3.1%) 和美洲 (-4.6%) 的月度销售额下降。

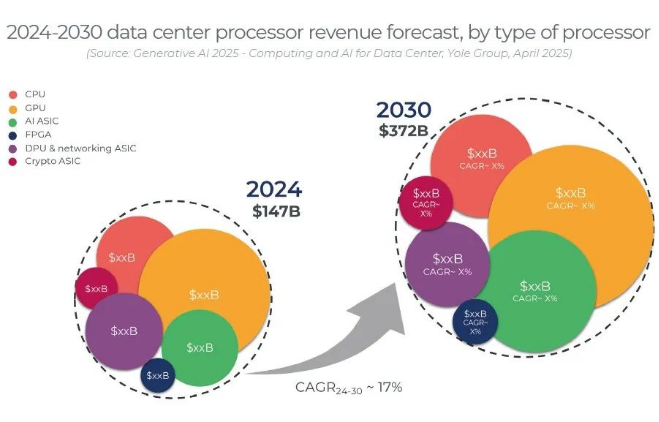

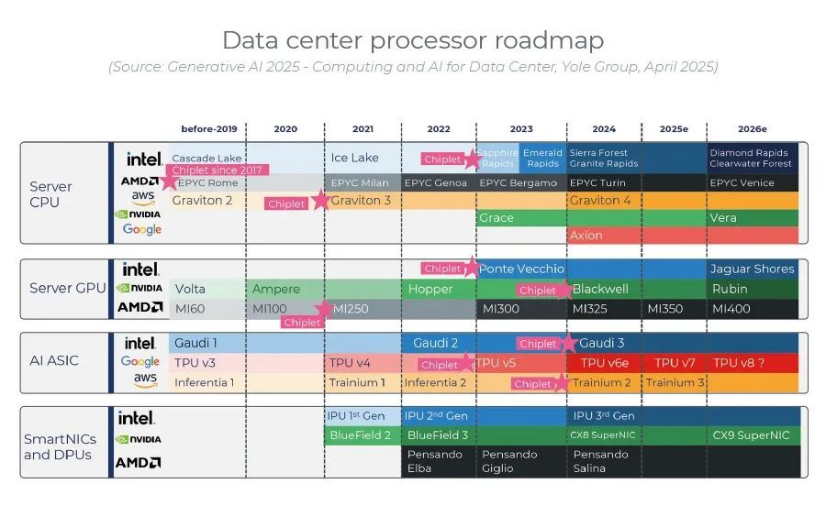

Yole :1570亿美元背后,AI芯片格局正在重塑

图片来源:Yole Group

预计到 2030 年将增长至 3720 亿美元。芯片市场格局正快速演变,GPU 和 AI ASIC 是主要增长动力,而 FPGA 正在淡出AI服务器应用舞台。谁将主导未来,值得关注。

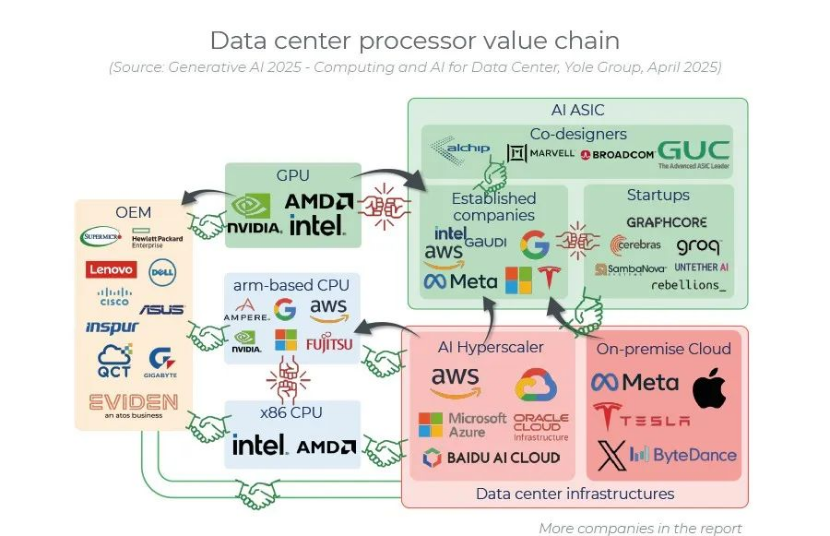

英伟达(Nvidia)依然稳居 AI GPU 领域的领先地位。但谷歌(Google)、亚马逊云科技(AWS)、微软和华为正积极通过与博通(Broadcom)、Marvell、世芯科技(Alchip) 和 GUC 等合作伙伴,开发自研 AI 专用芯片(ASIC),以降低对外部供应商的依赖。同时,Groq、Cerebras、Graphcore 等初创公司也在不断创新,推动投资与并购活动加速。

在 x86 CPU 市场,英伟达、亚马逊云科技、谷歌和微软正发力自研基于 Arm 架构的处理器,目标是实现更高的独立性,优化算力与能效,减少成本。

值得关注的是,部分拥有高功耗与冷却经验的加密货币矿场也在转型,开始进军 AI 云计算服务领域。

图片来源:Yole Group

【免责声明】本文消息为行业资讯合集,如有侵权或违规请及时联系我们,我们将立刻予以删除。