总投资5.3亿元,韩国首座8英寸SiC工厂在釜山开建

6月5日,据韩国媒体报道,韩国首座8英寸SiC工厂在釜山开建,投资方为EYEQ Lab,总投资1000亿韩元(约5.3亿人民币),规划产能为14.4万片/年,投产时间预计为2025年9月。此外,EYEQ Lab还计划在2025年左右进行IPO。目前,8英寸加速替代6英寸,成为SiC行业主流产品的趋势已渐趋明朗,各大厂商积极布局,全产业链已掀起8英寸热潮。近日,韩国材料科学研究所研究人员宣布已成功生产出高性能、稳定的纤维型太阳能电池和纤维型有机发光二极管(OLED)。据韩国国立大学和公州大学的Jin-woo Choi教授介绍,其在室温下实现了高达-80摄氏度和150摄氏度的高性能和稳定性,并于6月10日宣布成功生产纤维型太阳能电池和纤维型有机发光二极管。研究团队证实,纤维型太阳能电池的光电效率提高了40%,纤维型有机发光二极管的发光效率提高了48%。国际电子商情12日讯,美国芯片制造商英特尔已决定停止在以色列扩建其价值250亿美元的芯片工厂,也通知供应商取消了为新工厂提供设备和材料的合同。据以色列《环球报》报道,英特尔近期通知以色列一家大型基础设施建设企业,停止扩建在加特镇的工厂。另据当地媒体报道,以色列多家供应商最近几日收到英特尔取消建设合同的通知。此外,以色列财政部也已知晓这一决定。英特尔在声明中说:“以色列仍然是我们在全球的主要制造和研发基地之一,我们将继续在这一地区全力投入。”彭博社6月19日援引知情人士说法称,美国商务部领导工业与安全局(BIS)的副部长艾伦·埃斯特维兹将访问日本和荷兰,再敦促两国对华半导体行业实施更多限制。此前有报道说,面对华盛顿的不断施压,日荷两国一直予以“抵制拖延”。据知情人士说,埃斯特维兹将向东京和海牙的官员施压,要求对荷兰和日本半导体制造设备巨头在华活动施加更多限制,包括继续敦促日荷加强对这两家大型半导体制造设备生产商在中国大陆维修保养其他先进设备的限制。美国已经对部分企业实施了此类限制。

陕西:“四大行动”加快推动人工智能产业发展实施方案

6月3日,陕西省工业和信息化厅网站发布《陕西省加快推动人工智能产业发展实施方案(2024-2026年)》(以下简称:《方案》)。《方案》通过“强基、创智、赋智、聚智”四大行动为人工智能产业发展绘就新蓝图。到 2026 年,建成 3 个人工智能产业集聚区,打造智能算力、智能机器人、智能无人机、智能网联汽车、智能软硬件等5个产业集群,人工智能(大数据)产业链规模突破千亿元。

四川:成都高新区发布集成电路产业新政15条,流片最高给予3000万元补贴

6月6日,成都高新区正式印发《成都高新技术产业开发区关于支持集成电路产业高质量发展的若干政策》(以下简称“政策2.0”)。政策2.0对2020年成都高新区首次发布的集成电路产业专项政策进行优化迭代,从政策的系统性、针对性、创新性和补贴力度四个方面实现了优化升级。

具体来说,政策2.0针对集成电路设计、晶圆制造及封测、设备材料配套、产业生态跃升等4大方面,包含了支持企业加大研发投入、支持企业加强生态合作、支持上下游供应链项目落地、加快培育龙头企业及行业隐形冠军等15个条款,共35个支持方向,预计首年支持资金较去年翻倍,并将充分运用“免申即享”等措施,以对集成电路“3+3”环节(设计、生产、封测 + 装备、材料、软件),进行全产业链、系统性支持。

广东:2027年AI手机产量达1亿台,人工智能芯片生态体系初步建成

6月6日,广东省发布关于人工智能赋能千行百业的若干措施。在总体目标上,到2025年,全省算力规模超过40EFLOPS,人工智能核心产业规模超过3000亿元。到2027年,全省人工智能产业底座进一步夯实,算力规模超过60EFLOPS,全国领先的算法体系和算力网络体系基本形成;智能终端产品供给丰富,在手机、计算机、家居、机器人等8大门类,打造100款以上大规模使用的智能终端产品,人工智能核心产业规模超过4400亿元;聚焦制造、教育、养老等领域,打造500个以上应用场景,各行各业劳动生产率显著提升。其中提到,支持操作系统深度融合高效低损的轻量化大模型,推动端侧模型算法与架构的应用和创新。支持企业在AI OS上结合多模态自然交互技术,增强实时交互能力、拓展手机应用场景,打造个人专属数字助手。到2027年,人工智能手机产量达到1亿台以上;部署专属模型打造人工智能计算机,到2027年,人工智能计算机产量达到3000万台以上。

山东:最高1000万!《济南市集成电路产业发展奖补政策实施细则(试行)》印发

6月18日,济南市正式印发了《济南市集成电路产业发展奖补政策实施细则(试行)》(以下简称《细则》),《细则》旨在为优化产业发展环境,推进济南市集成电路产业高质量发展。

《细则》指出集成电路产业发展奖补政策采取资金奖补方式,对集成电路企业集聚发展类、集成电路公共服务平台建设升级类、集成电路重点项目建设类、集成电路企业购买研发工具类、集成电路企业流片类、集成电路企业开展封装和测试类、芯片产品应用推广类、延伸集成电路产业链条类项目给予支持,最高一次性资金支持1000万元。同时,工信部门要会同本级财政部门严格按照预算管理的有关要求,组织开展绩效评价,切实加强资金监管,提高资金使用效益。

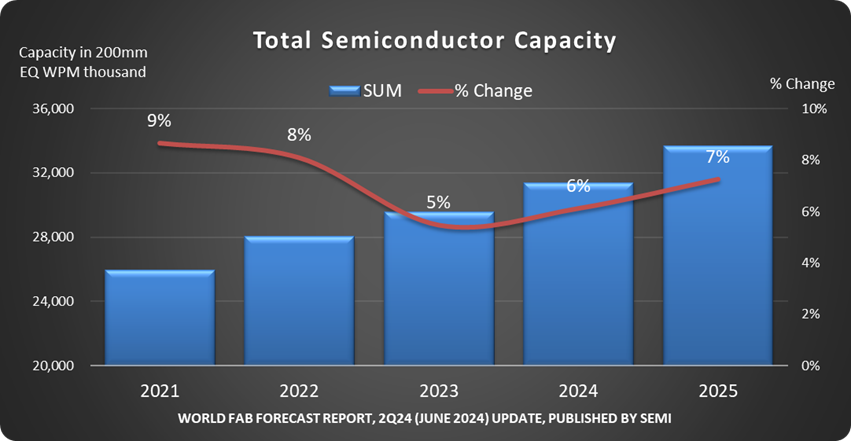

SEMI报告:全球半导体晶圆厂产能预计2024年增长6%,2025年增长7%

美国加州时间2024年6月18日,SEMI在其最新的季度《世界晶圆厂预测报告》World Fab Forecast中宣布,为了跟上芯片需求持续增长的步伐,全球半导体制造产能预计将在2024年增长6%,并在2025年实现7%的增长,达到每月晶圆产能3370万片(wpm, wafers per month)的历史新高(以8英寸当量计算)。

5纳米及以下节点的产能预计在2024年将增长13%,主要受数据中心训练、推理和前沿设备的生成式人工智能(AI)的驱动。为了提高处理效率,包括英特尔、三星和台积电在内的芯片制造商准备开始生产2nm GAA(Gate All Around)芯片,在2025年将总的先进产能增长率提高17%。SEMI总裁兼首席执行官Ajit Manocha表示:“从云计算到边缘设备,AI算力需求的激增正在推动高性能芯片的开发,并推动全球半导体制造能力的强劲扩张。这创造了一个良性循环:人工智能将推动半导体在各种应用中的增长,这反过来又鼓励了进一步的投资。”

中国芯片制造商预计将保持两位数的产能增长,在2024年增长15%至885万(wpm)后,2025年将增长14%至1010万(wpm),几乎占行业总产能的三分之一。尽管存在潜在风险,中国仍在继续积极投资扩产,部分原因是为了减轻最近出口管制的影响。预计到2025年,大部分其他主要芯片制造地区的产能增长率将不超过5%。预计2025年中国台湾地区的产能将以580万(wpm)的速度位居第二,增长率为4%,而韩国预计2025年将位居第三,在2024年首次突破500万(wpm)的大关后,产能将增长7%至540万(wpm)。预计日本、美洲、欧洲和中东以及东南亚的半导体产能将分别增长至470万(wpm)(3% YoY)、320万(wpm)(5%YoY)、270万(wpm)(4% YoY)和180万(wpm)(4% YoY)。在很大程度上得益于英特尔建立foundry业务和中国产能扩张,预计2024年foundry领域的产能将增长11%,2025年将增长10%,到2026年将达到1270万(wpm)。快速采用高带宽存储器(HBM)来满足人工智能服务器对更快处理器的日益增长的需求,正在推动存储器行业前所未有的产能增长。人工智能推动了对密度更大的HBM堆栈的需求不断增加。领先的DRAM制造商正在增加对HBM/DRAM的投资。预计2024年和2025年DRAM产能都将增长9%。相比之下,3D NAND市场的复苏仍然缓慢,2024年的产能预计不会增长,2025年预计会增长5%。边缘设备中人工智能应用需求的增长预计将使主流智能手机的DRAM内存从8GB增加到12GB,而使用人工智能助手的笔记本电脑将至少需要16GB的DRAM。人工智能向边缘设备的扩展也将刺激对DRAM的需求。

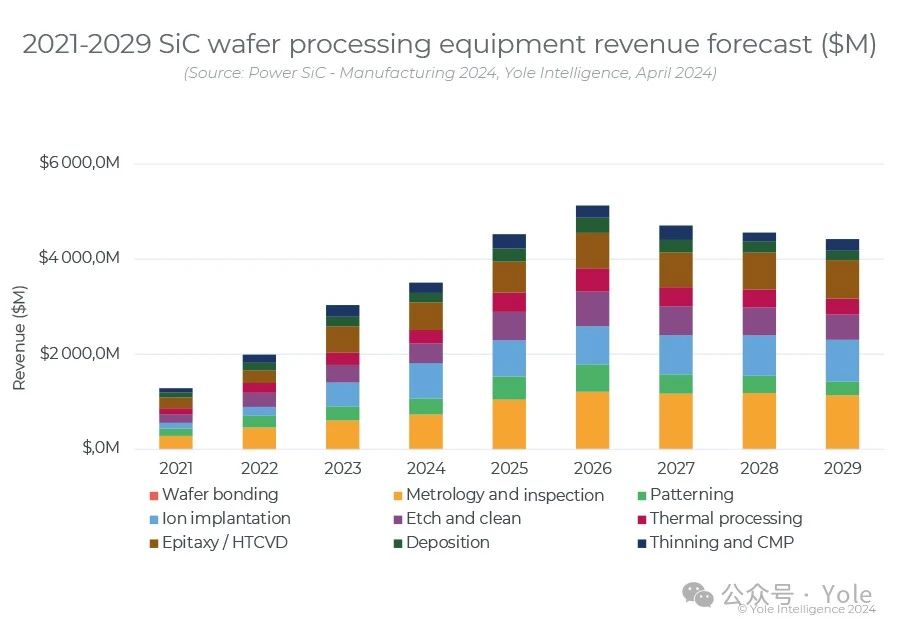

Yole :功率碳化硅 - 设备端市场及技术趋势分析报告

大规模产能扩张推动功率碳化硅晶圆厂设备(Wafer Fabr Equipment,WFE)市场规模在2026年达到51亿美元的峰值。Yole Group发布了全新的《功率碳化硅 - 设备端市场及技术趋势分析报告》—— 2024年版。说明碳化硅设备的收入趋势、碳化硅芯片制造商的总体资本支出及其与碳化硅器件收入和WFE支出的关系,以及提供功率碳化硅制造工具概述,重点关注PVT、碳化硅刻蚀、离子注入、热退火和氧化、晶片减薄以及M&I等关键信息。碳化硅的特殊材料特性需要专用的WFE制造工具和生产线来处理功率碳化硅器件。外延设备市场预计在2024-2029年间创造43亿美元的累计收入。同期,碳化硅离子注入器市场预计将产生49亿美元的累计收入。对于用于退火的扩散炉和热氧化设备,预计未来五年将产生14亿美元的累计收入。碳化硅晶片/外延片和设备加工需要计量与检测(Metrology & Inspection,M&I)来检测表面和次表面缺陷。 M&I市场预计在2024-2029 年期间产生57亿美元的累计收入。其他有助于促进碳化硅市场增长的工具包括老化测试、图形化、晶圆键合、减薄和CMP工具。整个WFE碳化硅制造工具市场2024-2029年间的复合年均增长率预计为5%,到2029年将超过44亿美元。除了关键的WFE设备外,整体WFE收入每年遵循资本支出(Capital expenditure,CapEx)的50-60%的趋势。我们预计资本支出(碳化硅晶棒生长设备前端、后端、封装、基础设施)将在2026年达到峰值,碳化硅器件收入将在2027年超过整体资本支出。

Sources: Yole Intelligence

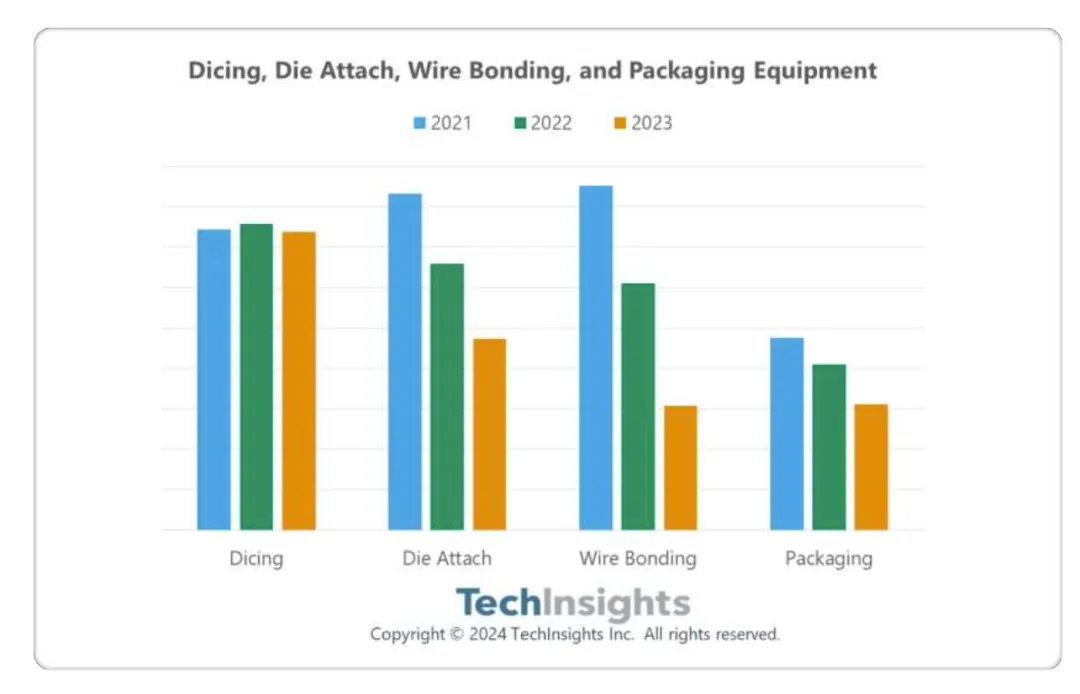

TechInsights:2023年芯片组装和封装设备销售额下降26%至41亿美元

研究机构TechInsights最新数据显示,2023年,半导体组装和封装设备销售额下降26%至41亿美元。其中,组装设备供应商经历了第二年两位数的下降,原因是产能投资过度,随后的生产过剩导致库存水平过高。此外,几乎所有细分市场都出现了两位数的下跌,其中芯片贴装(Die Attach)设备销售额下降28.1%,引线键合(Wire Bonding)下降49.8%,封装(Packaging)下降23.7%,切割(Dicing)表现最好,下降2.5%。

TechInsights指出,在切割、芯片贴装和封装、芯片贴装,引线键合和封装等领先的组装设备供应商中,只有极少数企业逆势而上,实现增长。定位于汽车半导体等更成熟市场的公司表现较好,但销售额仍出现下滑。

【免责声明】本文消息为行业资讯合集,如有侵权或违规请及时联系我们,我们将立刻予以删除。