7月1日消息,据韩国海关总署公布的初步数据,2024年6月,韩国芯片出口额飙升至134亿美元,同比增长50.9%,创下有记录以来的最高纪录。美国市场的强劲需求为韩国芯片出口的增长提供了有力支撑。数据显示,韩国对美国的出口同比增长了16.8%,这得益于美国巨头公司对芯片的大量订单,预计下半年韩国芯片的海外出货量将继续扩大。此外,韩国6月的贸易顺差达到79.99亿美元,创下自2020年9月以来的最大规模,超出市场预期的57亿美元。制造业的扩张也为出口增长提供了动力,6月韩国制造业PMI终值为52,高于上个月的51.6,显示出制造业的活力。7月3日,美国商务部工业和安全局(BIS)颁布新的规则,修改了《出口管理条例》(EAR),将8家实体从“未经验证清单”(UVL)中删除。被移出的8家实体中,1家来自阿联酋,1家来自俄罗斯,6家来自中国。“未经验证清单”是BIS为了限制对某些实体的出口而设立的一个名单。不同于“实体清单(EntityList)”,“未经验证清单”更大程度上是作为一种过渡性的“待观察清单”和“怀疑清单”,即美方怀疑相关实体的出口管制商品最终用途可能损害美国国家利益,但美方并不具有实质性的证据,因此将其纳入“未经验证清单”。去年对于美国商务部将13家中国企业列入出口管制“未经验证清单”一事,中国商务部新闻发言人回应道:“中方注意到有关情况。美方做法罔顾双方合作事实、损害双方合作基础,阻碍企业开展正常经贸活动,破坏市场规则和国际经贸秩序,中方对此坚决反对,美方应立即停止对中国企业的无理打压。中方将坚决维护中国企业的合法权益。”据《日本经济新闻》7月9日报道,日本8家半导体制造商宣布了一项投资计划,预计在2021至2029财年期间投资约5万亿日元,用于增加功率半导体和图像传感器的生产能力。日本财务省的调查数据显示,包括半导体制造在内的通信设备行业的资本投资在2022财年达到2.1万亿日元,5年间增加了30%。日本半导体产业曾在1988年占据全球市场的半壁江山,但随后在与韩国和中国台湾的投资竞争中逐渐失去优势。然而,随着人工智能(AI)、脱碳化和纯电动汽车(EV)等新兴市场的快速发展,日本企业看到了重振半导体产业的机遇。

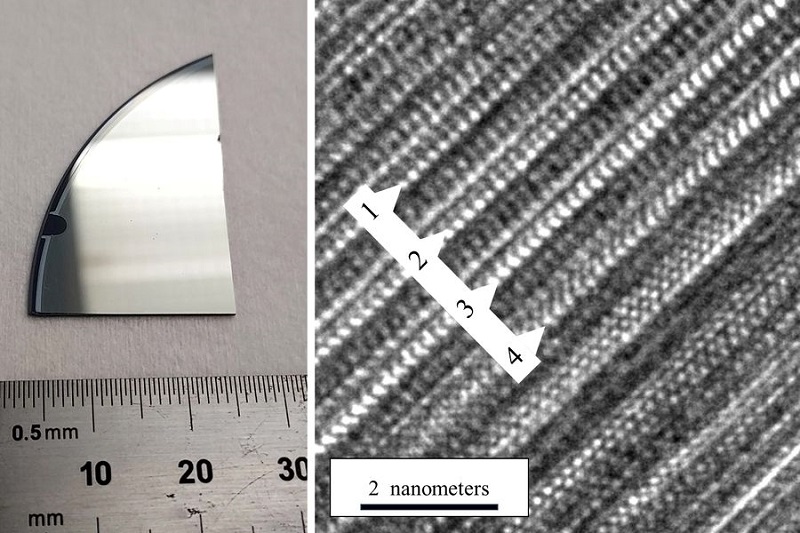

北美科学家研发新型薄膜半导体,电子迁移速度约为传统半导体7倍

据美国趣味科学网站16日报道,来自美国麻省理工学院、加拿大渥太华大学等机构的科学家,利用一种名为三元碲铋矿(ternary tetradymite)的晶体材料研制出一种新型超薄晶体薄膜半导体。

据介绍,这种“薄膜”厚度仅 100 纳米,其中电子的迁移速度约为传统半导体的 7 倍从而创下新纪录。这一成果有助科学家研发出新型高效电子设备。相关论文已经发表于《今日材料物理学》杂志。超高的电子迁移率不仅意味着更好的导电性,还意味着电子设备在运行时产生的热量更少,浪费的能量更少。为了测量这种材料中的电子迁移率,科学家们将其置于极寒磁场环境中,并通过通电测量量子振荡。麻省理工学院的物理学家Jagadeesh Moodera表示,这项成果表明,通过适当控制这些复杂系统,可以实现巨大的科技进步。

国常会:重磅部署数字经济,加速推进数字产业化、产业数字化

据新华社消息,国务院总理李强7月5日主持召开国务院常务会议,研究部署推进数字经济高质量发展有关工作,讨论进一步推动西部大开发工作,研究支持天津滨海新区高质量发展的政策措施,听取关于2023年度中央预算执行和其他财政收支审计查出主要问题及初步整改情况的汇报。

会议指出要从全局高度认识和推动数字经济高质量发展,促进数字技术和实体经济深度融合,推进数字产业化、产业数字化,全面赋能经济社会发展,扩大大数据、云计算、数据中心等相关产业链投资。

湖北:锚定13个未来赛道,力争2027年未来产业破千亿

7月2日,武汉市印发《促进未来产业创新发展实施方案》,划出13个细分赛道发展未来产业。涵盖未来制造(未来显示、人形机器人)、未来信息(元宇宙、未来网络、量子科技、通用人工智能、先进半导体)、未来材料(未来新材料)、未来能源(电磁能、新型储能)、未来空间(深地深海深空)、未来健康(生物制造、脑机接口)。

根据《实施方案》,力争到2027年,武汉市未来产业营业收入规模突破千亿元。建设一批特色明显的未来产业集聚区,培育一批创新项目,每年推出应用场景100个以上。到2035年,力争未来产业营业收入规模达到万亿级,打造2到3个千亿级产业、若干个五百亿级产业,形成一批产值规模超100亿元、市值超1000亿元的头部企业。

天津:印发三年实施方案打造算力产业发展高地,芯片被划重点

7月18日,天津市政府印发《天津市算力产业发展实施方案(2024—2026年)》(以下简称“实施方案”)提出,加快算力高端芯片、先进制程、计算系统、核心算法、多模态大模型等领域技术攻关和重要产品研发,力争到2026年,全市智能算力规模达到10EFLOPS以上。

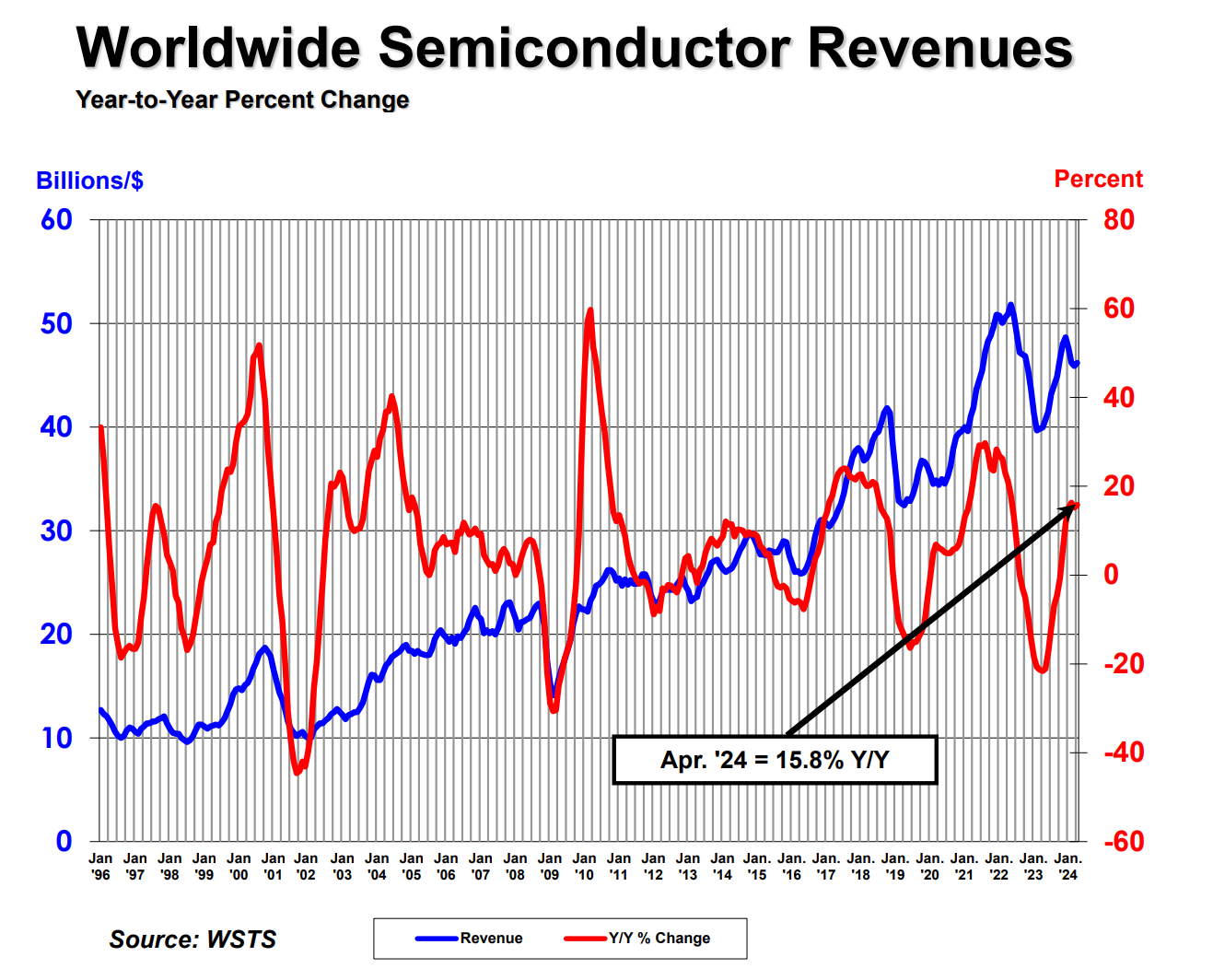

SIA:2024年全球半导体销售额将达6112亿美元

美国半导体行业协会(SIA)数据显示,2024年4月全球半导体行业销售额达到464亿美元,同比增长15.8%,环比增长1.1%。该机构表示,2024年以来,行业每个月销售额均实现同比两位数百分比增长,而4月份为今年首次实现环比正增长。

世界半导体贸易统计组织(WSTS)预测,2024年全球半导体行业销售额增幅将达到16.0%,2025年增幅将达到12.5%,展现了强劲的增长势头。

分地区看,2024年4月美洲同比增长32.4%,中国同比增长23.4%,除中国及日本以外的亚太地区增长11.1%,而欧洲同比下滑7.0%,日本同比下滑7.8%。

SIA补充表示,预计2024年全球半导体行业销售额将增长至6112亿美元,创造历史最高记录;2025年有望达到6874亿美元。

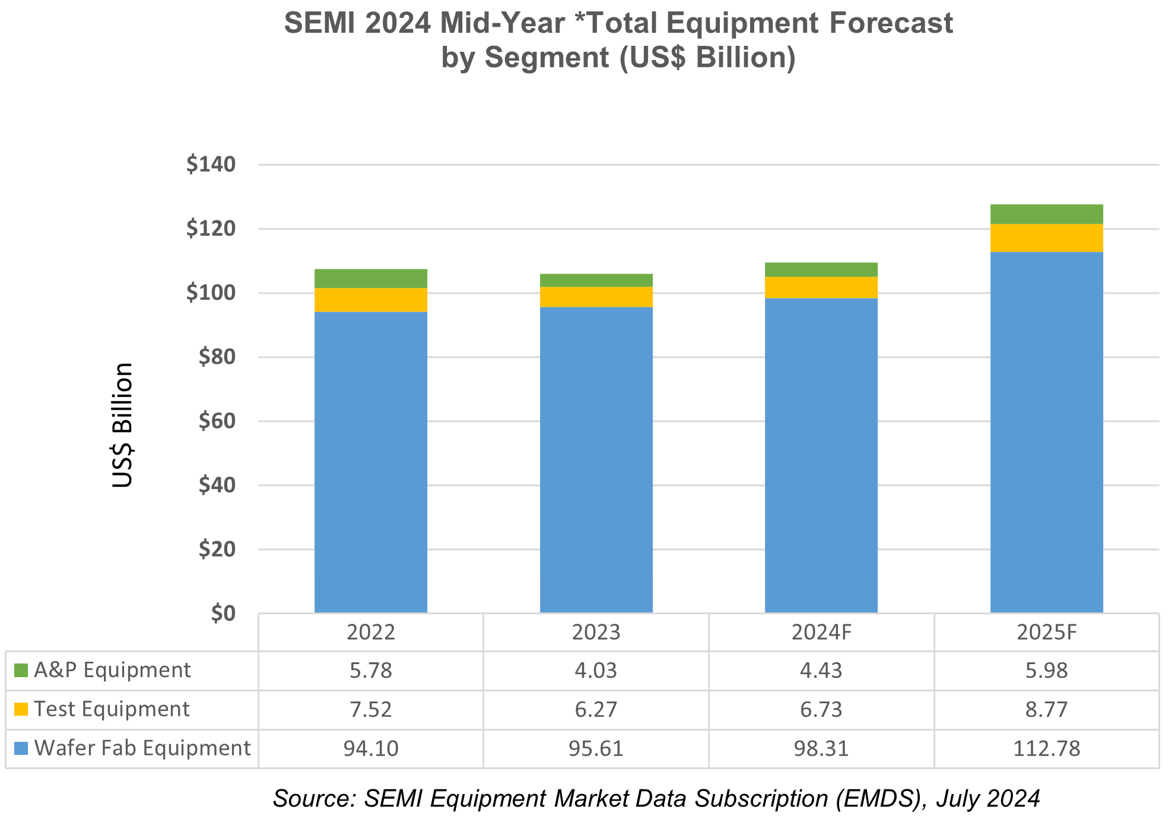

SEMI报告:2024年全球半导体设备总销售额预计将达到创纪录的1090亿美元

美国加州时间2024年7月9日,SEMI在SEMICON West 2024上发布了《年中总半导体设备预测报告》(Mid-Year Total Semiconductor Equipment Forecast – OEM Perspective)。报告指出,原设备制造商的半导体制造设备全球总销售额预计将创下新的行业纪录,2024年将达到1090亿美元,同比增长3.4%。半导体制造设备预计将在2025年持续增长,在前后端细分市场的推动下,2025年的销售额预计将创下1280亿美元的新高。SEMI总裁兼首席执行官Ajit Manocha表示:“随着今年半导体制造设备总销售额的增长,预计2025年将实现约17%的强劲增长。全球半导体行业正在展示其强大的基本面和增长潜力,支持人工智能浪潮中出现的各种颠覆性应用。”

半导体设备销售额(按细分市场划分)在去年创纪录的960亿美元销售额之后,包括晶圆加工、晶圆厂设施和掩模/掩模版设备在内的晶圆厂设备领域预计将在2024年增长2.8%,达到980亿美元。这标志着与SEMI在其先前《 2023年终设备预测报告》中预测的930亿美元相比有了显著增长。在人工智能计算的推动下,中国持续强劲的设备支出以及对DRAM和HBM的大量投资推动了预测上调。展望2025年,由于对先进逻辑和存储应用的需求增加,晶圆厂设备领域的销售额预计将增长14.7%,达到1130亿美元。在充满挑战的宏观经济条件和半导体需求疲软导致的两年收缩之后,后端设备领域预计将于2024年下半年开始复苏。具体来讲,2024年半导体测试设备的销售额预计将增长7.4%,达到67亿美元,而同年封装设备的销售额预测将增长10.0%,达到44亿美元。此外,后端细分市场的增长预计将在2025年加速,测试设备销售额将激增30.3%,封装设备销售额将激增34.9%。高性能计算用半导体器件的复杂性不断增加,以及汽车、工业和消费电子终端市场需求的预期复苏,支撑了这些细分市场的增长。此外,后端增长预计将随着时间的推移而增加,以满足新的前端晶圆厂不断增加的供应。

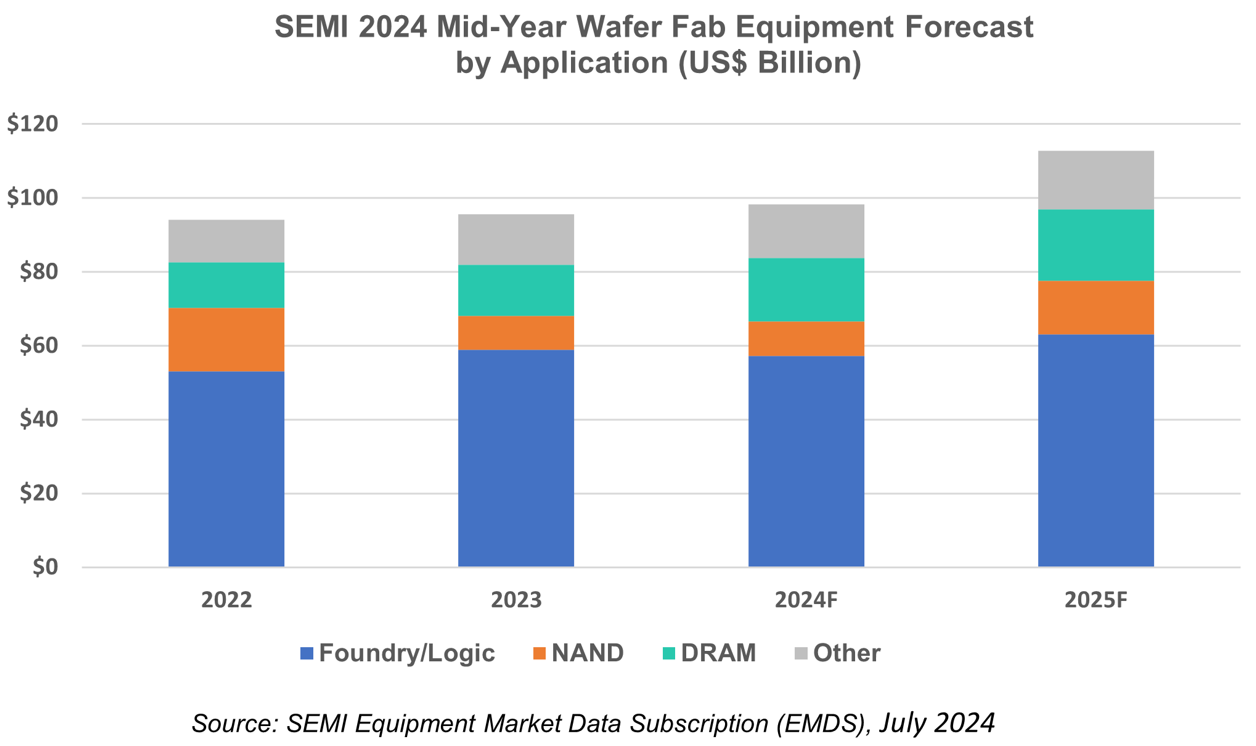

由于对成熟节点的需求疲软,以及上一年先进节点的销售额高于预期,2024年,用于Foundry和Logic应用的晶圆厂设备销售额预计将同比适度收缩2.9%,至572亿美元。由于对前沿技术的需求增加、新设备架构的引入以及产能扩张采购的增加,预计2025年该细分市场将增长10.3%,达到630亿美元。与memory相关的资本支出预计将在2024年出现最显著的增长,并在2025年继续增长。随着供需正常化,NAND设备销售额预计在2024年将保持相对稳定,略增长1.5%至93.5亿美元,为2025年增长55.5%至146亿美元奠定了基础。与此同时,2024年和2025年,DRAM设备的销售额预计将分别以24.1%和12.3%的速度强劲增长,这得益于用于人工智能部署和持续技术迁移的高带宽存储器(HBM)需求的激增。

预计到2025年,中国大陆、中国台湾和韩国仍将是设备支出的前三大目的地。随着中国大陆设备采购的持续增长,预计中国大陆将在预测期内保持领先地位。2024年,运往中国大陆的设备出货金额预计将超过创纪录的350亿美元。一些地区的设备支出预计将在2024年下降,2025年反弹。在过去三年的大量投资之后,中国大陆预计将在2025年出现收缩。

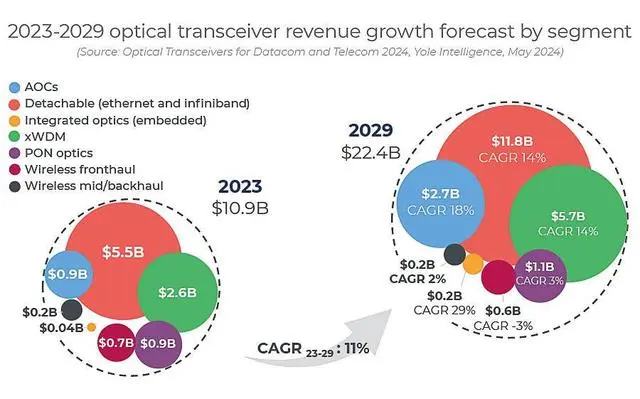

Yole :2024年AI驱动的光模块市场将出现同比45%的增长

近日,市场研究机构YOLE Group在最新的市场报告中指出,AI驱动的光模块市场将出现同比45%的增长。预计至2024年,数据通信领域的人工智能光收发器市场将实现高达45%的同比增长,展现出了强大的市场活力和广阔的发展前景。

光收发器市场的收入从2022年的110亿美元略降至109亿美元,但这是一个暂时的调整。随着技术的不断进步和市场需求的持续增长,光模块市场将迅速反弹并迎来新的增长高峰。据YOLE Group预测,到2029年,光收发器市场的总收入有望达到224亿美元,展现出强劲的增长势头。

这些前沿技术以其低功耗和可扩展性,极大地推动了高速光学技术的广泛部署和应用。随着云计算、大数据和物联网等技术的不断发展,对于高速、高效的数据传输需求日益增长,这也为光模块市场提供了巨大的发展机遇。

然而,从 2023年3月开始,在超大规模客户的推动下,800G模块的需求激增,导致订单和出货量大幅增长。2023年晚些时候,部分企业也增加了对400G模块的需求,反映出人工智能驱动市场的不断增长。供应商通过提高产能和确保原材料,为这一增长做好了准备,从而为800G和 400G细分市场收入的大幅增长做好了定位。

光收发器市场的收入略有下降,从2022年的110亿美元降至2023年的109亿美元,但受云服务运营商和国家电信运营商对 400G 以上高数据速率模块的高需求推动,预计到 2029 年将达到 224 亿美元。由于大型人工智能基础设施订单以及数据中心网络升级到 800G,预计2024年的收入增长率将达到27%。

对400G和800G数据通信收发模块的需求,显著推动了收入增长。业界正在从每通道100Gb/s向每通道200Gb/s的800G链路转变,以降低功耗和成本。EML和CW-DFB器件已为200G/通道应用做好准备,而200G/波长VCSEL预计将在2026年投入批量生产。

【免责声明】本文消息为行业资讯合集,如有侵权或违规请及时联系我们,我们将立刻予以删除。